ණයට ගත් මුදල් - ඔබේ ණය ඉතිහාසය පරික්ෂා නොකර හදිසියේම කාඩ්පතට පිවිසෙන්නේ කෙසේද සහ කොතැනද + නරක CI හා ප්රමාදයන් සහිත මුදල් අවශ්ය අයට උපදෙස්

ජීවිත සඳහා අදහස් පා of කයන්ට සුබ පැතුම්! අද අපි ඔබට කියනුයේ ඔබේ ණය ඉතිහාසය මාර්ගගතව පරික්ෂා නොකර මුදල් ලබා ගත යුත්තේ කොතැනින්ද සහ හදිසි කාඩ්පතකින් එය ලබා ගන්නේ කෙසේද යන්න මෙන්ම නරක ණය ඉතිහාසයක් සහ ගෙවීම් ප්රමාදයන් සමඟ ඔබට මුදල් අවශ්ය වූ විට කුමක් කළ යුතුද යන්නයි.

මාර්ගය වන විට, ඩොලරයක වටිනාකම දැනටමත් කොපමණ දැයි ඔබ දැක තිබේද? විනිමය අනුපාතවල වෙනස මත මුදල් ඉපයීම ආරම්භ කරන්න!

ප්රකාශනය අවසානයේ ඔබට ණය වළෙන් මිදෙන්නේ කෙසේද යන්න පිළිබඳ විශේෂ expert උපදෙස් මෙන්ම වඩාත් ජනප්රිය ප්රශ්නවලට පිළිතුරු සොයාගත හැකිය.

ඉතින් මෙන්න අපි යමු!

මාර්ගය වන විට, පහත සඳහන් සමාගම් ණය සඳහා හොඳම කොන්දේසි ඉදිරිපත් කරයි:

| නිලය | සසඳන්න | කාලය ගන්න | උපරිම මුදල | අවම මුදල | වයස සීමාව | හැකි දිනයන් |

|---|---|---|---|---|---|---|

| 1 | කොටස් | මිනිත්තු 3 යි. | රු. 30,000 යි පරීක්ෂාකාරී වන්න! | රුබ් 100 | 18-65 | දින 7-21 |

| 2 | කොටස් | මිනිත්තු 3 යි. | රු. 70,000 පරීක්ෂාකාරී වන්න! | රුබ් 2,000 යි | 21-70 | දින 10-168 |

| 3 | මිනිත්තු 1 යි. | රු. 80,000 පරීක්ෂාකාරී වන්න! | රු 1,500 යි | 18-75 | දින 5-126. | |

| 4 | කොටස් | මිනිත්තු 4 යි | රු. 30,000 යි පරීක්ෂාකාරී වන්න! | රුබ් 2,000 යි | 18-75 | දින 7-30 |

| 5 | කොටස් | - | රු. 70,000 පරීක්ෂාකාරී වන්න! | රු 4,000 යි | 18-65 | දින 24-140. |

| 6 | මිනිත්තු 5 යි. | රුබ් 15,000 කි පරීක්ෂාකාරී වන්න! | රුබ් 2,000 යි | 20-65 | දින 5-30 |

දැන් අපි අපගේ ලිපියේ මාතෘකාවට නැවත ගොස් ඉදිරියට යමු.

මාර්ගය වන විට, පහත සඳහන් සමාගම් ණය සඳහා හොඳම කොන්දේසි ඉදිරිපත් කරයි:

| නිලය | සසඳන්න | කාලය ගන්න | උපරිම මුදල | අවම මුදල | වයස සීමාව | හැකි දිනයන් |

|---|---|---|---|---|---|---|

| 1 | මිනිත්තු 3 යි. | රු. 30,000 යි පරීක්ෂාකාරී වන්න! | රුබ් 100 | 18-65 | දින 7-21 | |

| 2 | මිනිත්තු 3 යි. | රු. 70,000 පරීක්ෂාකාරී වන්න! | රුබ් 2,000 යි | 21-70 | දින 10-168 | |

| 3 | මිනිත්තු 1 යි. | රු. 80,000 පරීක්ෂාකාරී වන්න! | රු 1,500 යි | 18-75 | දින 5-126. | |

| 4 | මිනිත්තු 4 යි | රු. 30,000 යි පරීක්ෂාකාරී වන්න! | රුබ් 2,000 යි | 18-75 | දින 7-30 | |

| 5 | මිනිත්තු 5 යි. | රුබ් 15,000 කි පරීක්ෂාකාරී වන්න! | රුබ් 2,000 යි | 20-65 | දින 5-30 |

දැන් අපි අපගේ ලිපියේ මාතෘකාවට නැවත ගොස් ඉදිරියට යමු.

ඔබට මුදල් ණයට ගත හැක්කේ කෙසේද සහ කොතැනද යන්න (ඔබේ ණය ඉතිහාසය පරීක්ෂා නොකර හදිසියේම කාඩ්පතේ) මෙන්ම නරක සීඅයි සහ ප්රමාදයන් සමඟ ඔබට මුදල් අවශ්ය නම් කොතැනට යා යුතුද යන්න ගැන කියවන්න - මෙම කලාපයේ කියවන්න

1. ඔබට හදිසියේම ණය සඳහා මුදල් අවශ්ය නම් කුමක් කළ යුතුද? 📄

සෑම කෙනෙකුම වැටුප සඳහා ප්රමාණවත් වන පරිදි මුදල් බෙදා හැරීමට කළමනාකරණය නොකරයි. එපමණක් නොව, කිසිවෙකු බලාපොරොත්තු නොවූ තත්වයන්ගෙන් නිදහස් නොවේ. එවැනි අවස්ථාවන්හිදී, මුදල් ණයට ගත යුත්තේ කොතැනින්ද යන ප්රශ්නය පැන නගී.

එවැනි තත්වයක් තුළ ඇති එක් විකල්පයක් වනුයේ බැංකු කාඩ්පතකට ණයක් ලබා ගැනීමයි. කාඩ්පතේ ණයට ගත් මුදල් නිකුත් කරනු ලැබේ බැංකු හා ක්ෂුද්ර මූල්ය සංවිධාන... මෙය ඉතා සුළු කාලයක් ගතවනු ඇත: වචනාර්ථයෙන් මාර්ගගත අයදුම්පතක් පිරවීම සඳහා මිනිත්තු කිහිපයක් ගත කිරීමට සිදුවනු ඇත, ණය දෙන්නා විසින් තීරණයක් ගැනීමට සහ අරමුදල් බැර කිරීමට පැයකට හතරෙන් පංගුවක් වැය නොකෙරේ.

එහි හරය නම්, බැංකු කාඩ්පතකට මුදල් ණයට දීම යනු පහසු ගෙවීම් උපකරණයකට අරමුදල් මාරු කිරීමෙන් කුඩා ණයක් වේ.

වාසි (+) මෙම විකල්පයට බොහෝ දේ ඇත. අයදුම්පත සම්පුර්ණ කිරීමට සහ ණයට ගත් අරමුදල් ලබා ගැනීමට බැංකු නියෝජිතයෙකු හමුවීමට අවශ්ය නැත. කාඩ්පතට ණය වශයෙන් මුදල් ලැබීම සම්පූර්ණයෙන්ම ප්රකාරයේදී සිදු කෙරේ මාර්ගගතව... මෙය ඕනෑම වේලාවක, සතියේ ඕනෑම දිනයක කළ හැකිය.

විශේෂ erts යන් නිර්දේශ කරයි ණය හිමියන් සම්බන්ධ කර ගැනීමට පෙර කිහිප වතාවක් සිතන්න. මෙම ප්රවේශය ණය ආපසු ගෙවීමේ දුෂ්කරතා මඟහරවා ගනී.

කාඩ්පතකින් මුදල් ණයට ගැනීම වටී පහත සඳහන් අවස්ථා වලදී පමණි:

- විශාල බැංකු පාරිභෝගික ණය නිකුත් කිරීම ප්රතික්ෂේප කරයි;

- ඉක්මන් විසඳුමක් අවශ්ය වන බරපතල ගැටළු පැන නැගී ඇති අතර මූල්ය වියදම් පියවා ගත නොහැක.

- මිතුරන්ගෙන් සහ නෑදෑයින්ගෙන් ණයට ගැනීමට අවස්ථාවක් නොමැති විට;

- හැකි ඉක්මනින් ණය ආපසු ගෙවනු ඇතැයි විශ්වාසයක් ඇත;

- මූල්ය ආයෝජන තුළින් ණය ලබා ගැනීමේ පිරිවැය ආවරණය වන ප්රතිලාභ ලබා ගත හැකිය.

ඔබ ඔබේම හැකියාවන් අධිතක්සේරු කළහොත් ඔබට බරපතල ගැටළු වලට මුහුණ දිය හැකිය. ඔබට ණය මත මුදල් ලැබුණු විට, ඔබට සැලකිය යුතු මුදලක් ගෙවීමට සිදුවේ උනන්දුව... ණය සේවා හැකි තරම් වගකීමෙන් යුතුව සැලකීමේ අවශ්යතාවයට මෙය මග පාදයි. දින කිහිපයක් ගෙවීම ප්රමාද වීම සැලකිය යුතු කරුණකි වැඩි කිරීම අධි ගෙවීම්... අනෙක් අතට, කලින් ආපසු ගෙවීමත් සමඟ, පොළිය නැවත ගණනය කිරීමෙන් ඉතිරිකිරීම් කළ හැකිය.

ණය නිකුත් කිරීම සඳහා නවීන සම්පත් ඔබට ඕනෑම බැංකු කාඩ්පතකින් මුදල් ණයට ගැනීමට ඉඩ සලසයි. ඇය විය හැකිය වැටුප, සුපුරුදු හර හෝ පවා ණය... කෙසේ වෙතත්, කාඩ්පත නම් කිරීම වඩාත් සුදුසුය. එහි හිමිකරු ගැන සඳහන් කර නොමැති නම්, ගෙවීම බැර කිරීමේදී ගැටළු ඇති විය හැකිය.

සලකා බැලිය යුතුය, ක්රෙඩිට් කාඩ්පතකට ණය වශයෙන් මුදල් ලැබෙන විට, මුදල් කොමිස් මුදලක් සමඟ විය හැකිය. එහි වටිනාකම තීරණය වන්නේ කාඩ්පත නිකුත් කළ බැංකුව විසිනි. එසේම, දුෂ්කරතා මඟහරවා ගැනීම සඳහා, කාඩ්පත සක්රියව පවතින බවත් කල් ඉකුත් වී නොමැති බවත් තහවුරු කර ගත යුතුය.

බැංකු කාඩ්පතකට ණය ලබා ගැනීමෙන් ලැබෙන වාසි සහ අවාසි

2. කාඩ්පතට ණය වශයෙන් මුදල් ලබා ගැනීමේ වාසි සහ අවාසි

කාඩ්පතකින් මුදල් ණයට ගත යුතුද යන්න තීරණය කිරීමට පෙර තක්සේරු කිරීම වැදගත්ය වාසි හා සීමාවන් මෙම මාර්ගයේ.

ප්ලස් අතර (+) පහත දැක්වේ:

- ණය චෙක්පත් නොමැතිකම. හානියට පත් කීර්තියක් ඇති අයට පවා ණයෙන් මුදල් ලබා ගත හැකිය. අයදුම්පත පිළිබඳ ධනාත්මක තීරණයක් ගැනීමට ඇති අවස්ථාව ඊට වඩා වැඩි වන්නේ එබැවිනි.

- අවශ්ය ලියකියවිලි අවම ගණන. බොහෝ අවස්ථාවලදී ඔබගේ විදේශ ගමන් බලපත්රය ඉදිරිපත් කිරීම ප්රමාණවත් වේ. සමහර විට දෙවන හැඳුනුම් ලේඛනයක් අවශ්ය වේ.

- සැලසුම් යෝජනා ක්රමයේ සරල බව. පැයක් හතරෙන් එකක් ඇතුළත මුදල් බැංකු කාඩ්පතකට බැර කළ හැකිය.

කෙසේ වෙතත්, කාඩ්පතේ ණය මත මුදල් ලැබීමේ අවාසි ද ඇත (-):

- ඉහළ කොටස්. බොහෝ විට, දෛනික පොළිය සැක සහිත ණය සඳහා යොදා ගනී. ඒවා පරාසය විය හැකිය 0,8 කලින් 3,0 සියයට. වර්ෂය සඳහා මුළු පිරිවැය ළඟා වේ 1 100 සියයට.

- ලැබුණු අවම අරමුදල් ප්රමාණය. බොහෝ සමාගම් නිකුත් කරන්නේ ඊට වඩා වැඩි දෙයක් නොවේ 5 000-10 000 රූබල්. එකම ණය දෙන්නාට නැවත නැවත අභියාචනයක් ඉදිරිපත් වුවහොත්, ඔබට සීමාව දක්වා වැඩි කිරීමට අපේක්ෂා කළ හැකිය 50 000 රූබල්. එහි හරය නම්, ණයෙන් මුදල් ලබා ගැනීම ක්ෂුද්ර ණයකි.

- කෙටි ප්රතිලාභ කාලය. බොහෝ විට, ඔබට කාඩ්පතට ලැබුණු මුදල් මාසයක් ඇතුළත ආපසු ලබා දිය යුතුය. ණය මුදල ප්රමාණවත් තරම් විශාල නම්, එතරම් කෙටි කාලයක් තුළ එය ආපසු ලබා දීම පහසු නොවනු ඇත.

එසේම, කාඩ්පතකට මුදල් ණයට දෙන විට, ණය ගැතියන් අනාගත ණය ගැනුම්කරුගේ වයස පිළිබඳව බරපතල අවශ්යතා ඉදිරිපත් කරන බව අමතක නොකරන්න. සමහර සමාගම් කියා සිටින්නේ ඕනෑම වැඩිහිටි පුරවැසියෙකුට ඔවුන්ගෙන් අරමුදල් ලබා ගත හැකි බවයි. ඇත්ත වශයෙන්ම, බොහෝ අවස්ථාවලදී බාල පුද්ගලයින් 25 අවුරුදු කාඩ්පතට මුදල් ණයට දීමේදී ප්රතික්ෂේප කරන්න.

අවශ්ය අරමුදල් ලබා ගැනීමේ සලකා බැලීමේ ක්රමයේ ඇති සියලුම වාසි සහ අවාසි අධ්යයනය කිරීමෙන් අනතුරුව, එය ඔහුට කොතරම් පිළිගත හැකිද යන්න සෑම කෙනෙකුටම තීරණය කළ හැකිය.

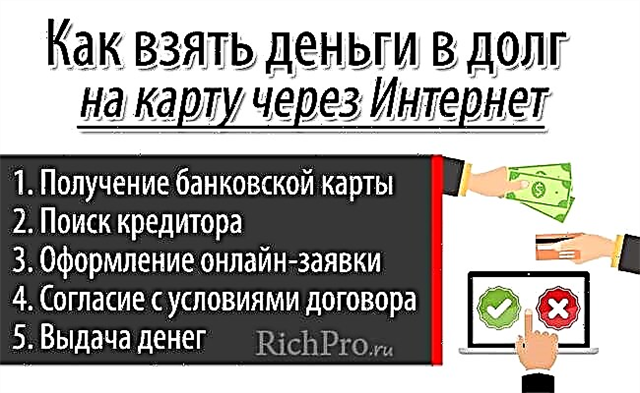

පියවර 5 ක් අන්තර්ජාලය හරහා හදිසියේම කාඩ්පතකින් මුදල් ණයට ගන්නේ කෙසේද (මාර්ගගතව)

3. නිවසින් පිටව නොගොස් අන්තර්ජාලය හරහා (අන්තර්ජාලය හරහා) කාඩ්පතකින් හදිසියේම ණයට ගන්නේ කෙසේද - පියවරෙන් පියවර උපදෙස්

කාඩ්පතේ ණය සඳහා මුදල් ලබා ගැනීම සඳහා, මිනිත්තු කිහිපයක් ගත කර ජය ගැනීමට එය ප්රමාණවත්ය පියවර 5 යි... මෙම අවස්ථාවේ දී, ඔබට නිවසින් පිට වී පෝලිම්වල වැඩි කාලයක් ගත කිරීමට අවශ්ය නැත. ඉක්මනින් ණය වී මුදල් ලබා ගැනීම සඳහා, ගත යුතු පියවරවල අනුපිළිවෙල දැන ගැනීම වැදගත්ය.

පියවර 1. බැංකු කාඩ්පතක් ලබා ගැනීම

සලකා බැලූ ආකාරයට ණයෙන් මුදල් ලබා ගැනීම සඳහා, පළමුව, ඔබට නොමැතිව කළ නොහැක බැංකු කාඩ්... අද බොහෝ වැඩිහිටි පුරවැසියන්ට එවැනි මෙවලමක් තිබේ. කිසියම් හේතුවක් නිසා, ඔබ තවමත් කාඩ්පතක් ලබා ගැනීමට සමත් වී නොමැති නම්, ඔබට එය කිරීමට සිදුවේ.

ඕනෑම ප්ලාස්ටික් නිෂ්පාදනයක් පාහේ මුදල් ණයට ගැනීම සඳහා සුදුසු වේ. එය එසේ විය හැකිය හරහා ණයවර පත... කෙසේ වෙතත්, අවසාන අවස්ථාවේ දී, බොහෝ බැංකු විසින් සැලකිල්ලට ගන්නා කරුණු සැලකිල්ලට ගැනීම වැදගත්ය කොමිසම ක්රෙඩිට් කාඩ් වලින් මුදල් ලබා ගැනීම සඳහා.

බොහෝ නවීන බැංකු තම ගනුදෙනුකරුවන්ට නිවසින් බැහැරව කාඩ්පතක් නිකුත් කිරීමට ඉදිරිපත් වේ. වෙබ් අඩවියේ අදාළ අයදුම්පත පිරවීම ප්රමාණවත් වේ. බැංකු කාඩ්පත සූදානම් වූ විට, කුරියර් එය ඕනෑම පහසු ලිපිනයකට ගෙන එනු ඇත. මෙය සිදු වූ වහාම, ඔබට ආරක්ෂිතව ඊළඟ පියවරට යා හැකිය.

පියවර 2. ණය දෙන්නෙකු සොයා ගැනීම

කාඩ්පතෙන් මුදල් ණයට ගන්නා සමාගමේ තේරීම හැකි තරම් වගකීමෙන් යුතුව ප්රවේශ විය යුතුය. මෙම ණය ගැනීමේ ක්රමයේ ජනප්රියතාවය හේතුවෙන් වංචාකරුවන් විශාල සංඛ්යාවක් වෙළඳපොලේ පෙනී සිටියහ. ඔවුන් මුදල් ණයට දෙනවා පමණක් නොව, සපයනු ලබන සේවාව සඳහා කොමිස් මුදල ගෙවීමට යයි කියනු ලබන අරමුදල් ද සුදුසු වනු ඇත.

වංචාකරුවන්ගේ ගොදුරක් බවට පත් නොවීමට, ණය දෙන්නෙකු තෝරා ගැනීමේදී නීති ගණනාවක් අනුගමනය කිරීම වැදගත් ය:

- විවිධ සමාගම්වල දීමනා හොඳින් අධ්යයනය කිරීම, විශ්ලේෂණය කිරීම සහ සංසන්දනය කිරීම;

- අත්සන් කිරීමට පෙර ණය ගිවිසුම ප්රවේශමෙන් කියවන්න;

- අන්තර්ජාලයේ ණය දෙන්නා පිළිබඳ සමාලෝචන සහ වෙනත් තොරතුරු අධ්යයනය කිරීම;

- ණය සමාගමේ කීර්තිය හා කාලසීමාව කෙරෙහි අවධානය යොමු කරන්න;

- කාඩ්පතේ ණය මත මුදල් ලැබීමේදී මිතුරන් හා හිතමිතුරන්ගේ අත්දැකීම් සැලකිල්ලට ගන්න.

බොහෝ විට, ඔවුන් සලකා බැලූ ආකාරයට අරමුදල් ණයට ගැනීමට ඉදිරිපත් වේ ක්ෂුද්ර මූල්ය සංවිධාන... කෙසේ වෙතත්, මෙහි ගාස්තු සහ වෙනත් කොන්දේසි එවැනි ය වැඩිපුර ගෙවීම ණය වැඩියි.

ඔබට කාඩ්පතකින් මුදල් ණයට ගත හැකිය බැංකු... නමුත් ඔවුන් වෙත හැරෙමින්, අයදුම්පත අනුමත කිරීමේ සම්භාවිතාව සැලකිය යුතු ලෙස අඩු වනු ඇති බව ඔබ තේරුම් ගත යුතු අතර, සත්යාපනය MFO වලට වඩා ගැඹුරු ය.

පියවර 3. මාර්ගගත අයදුම්පතක් සෑදීම

ණය දෙන්නා තෝරාගත් විට, ඔබට ඔහුගේ වෙබ් අඩවිය පුරවන්නට සිදුවේ අයදුම්පත... සාම්ප්රදායිකව, විභව ණය ගැනුම්කරුවෙකු පිළිබඳ මූලික තොරතුරු එහි අඩංගු වේ. යෙදුම පිරවීම සඳහා විශාල කාලයක් හා වෑයමක් අවශ්ය නොවේ.

නීති කිහිපයක් ඇත, එය අනුගමනය කිරීමෙන් ධනාත්මක තීරණයක් ගැනීමේ අවස්ථා වැඩි වේ:

- පුද්ගලික දත්ත ඇතුළත් කිරීමේදී, ඔබ හැකි තරම් ප්රවේශම් විය යුතුය, යතුරු ලියනය සහ දෝෂ වළක්වා ගන්න;

- ඔබ ඔබ ගැන බොරුවක් ලිවිය යුතු නැත, බොහෝ දුරට, වංචාව හෙළි වනු ඇති අතර පසුව ණයහිමියා අනිවාර්යයෙන්ම ණය සඳහා මුදල් නිකුත් කිරීම ප්රතික්ෂේප කරනු ඇත;

- සම්පුර්ණ කරන ලද අයදුම්පත යැවීමට පෙර, එය ප්රවේශමෙන් පරීක්ෂා කිරීම වටී.

සම්බන්ධතා තොරතුරු සැපයීම අනිවාර්ය වේ - ජංගම දුරකථන හා විද්යුත් තැපැල් ලිපිනය... මෙම අවස්ථාවේ දී, වැරැද්දක් නොකිරීම වැදගත් ය, මන්ද යවන ලද කේතය භාවිතයෙන් ඒවා තහවුරු කළ යුතු බැවිනි. ණයට ගත් මුදල් බැංකු කාඩ්පතකට නිකුත් කිරීම සඳහා එහි විස්තර අවශ්ය වේ - අංකය, වාසගම සහ අයිතිකරුගේ නම, වලංගු කාලය.

එය සලකා බැලීම වටී! කාඩ්පත ලියාපදිංචි කර නොමැති නම්, අරමුදල් බැර කිරීමේදී දුෂ්කරතා ඇති විය හැකිය. ඇතුළත් කළ තොරතුරුවල නිරවද්යතාවය පරීක්ෂා කිරීම සඳහා සමහර ණය හිමියන් කාඩ්පතෙන් සුළු මුදලක් අය කරති (සාමාන්යයෙන් තවත් නැත 10 රූබල්). තහවුරු කිරීමෙන් පසුව, මුදල් අයිතිකරු වෙත ආපසු ලබා දෙනු ලැබේ.

පියවර 4. කොන්ත්රාත්තුවේ නියමයන් සමඟ එකඟ වන්න

කාඩ්පතට ණය වශයෙන් මුදල් නිකුත් කිරීම කාර්යාලයට යාමකින් තොරව සිදු කරනු ලබන බැවින්, ගිවිසුමක් අත්සන් නොකර කොන්දේසි සමඟ එකඟතාවයකට පැමිණේ. මෙය භාවිතා වේ කේතයකෙටි පණිවුඩයකින් ණය ගැනුම්කරු වෙත යවන ලදි.

විශේෂ ක්ෂේත්රයක සංඛ්යා සංයෝජනයක් ඇතුළත් කිරීමෙන්, ණය ගැනුම්කරු කාඩ්පතට ණය මත මුදල් ලැබීමේ කොන්දේසි සමඟ එකඟතාව තහවුරු කරයි. එවැනි ක්රියා ඇත්ත වශයෙන්ම ණය ගිවිසුමක් අත්සන් කිරීමට සමාන වේ.

පියවර 5. මුදල් නිකුත් කිරීම

යවන ලද ඉල්ලීමට ප්රතිචාරයක් දැක්වීමට ඔබට බොහෝ වේලාවක් බලා සිටීමට අවශ්ය නැත. ණය දෙන්නා මිනිත්තු කිහිපයක් ඇතුළත තීරණයක් ගනී.

එය ධනාත්මක බව පෙනේ නම්, ණය මුදලෙහි සියලු කොන්දේසි ඇතුළත් ලේඛනයක් ණය ගැනුම්කරුගේ විද්යුත් තැපෑලට යවනු ලැබේ:

- නිකුත් කළ අරමුදල් ප්රමාණය;

- පොලී අනුපාතයේ වටිනාකම;

- පරිණතභාවය.

මිනිත්තු කිහිපයකට පසු, ණය මුදල ණය ගැනුම්කරුගේ බැංකු කාඩ්පතට ලැබෙනු ඇත.

ණය සඳහා මුදල් ලබා ගැනීමට විශාල කාලයක් හා වෑයමක් අවශ්ය නොවේ. කෙසේ වෙතත්, මේ සඳහා ගත යුතු පියවර මොනවාද යන්න කල්තියා අධ්යයනය කිරීම වටී. ක්රියා පටිපාටිය සඳහා කාලය අවම කිරීමට සහ ගැටළුව ඊටත් වඩා වේගයෙන් විසඳීමට මෙය උපකාරී වේ.

4. ණය ඉතිහාසය පරීක්ෂා නොකර සහ පාහේ ප්රතික්ෂේප කිරීමකින් තොරව හදිසියේම කාඩ්පතකින් මුදල් ණයට ගත යුත්තේ කොතැනද - TOP-3 බැංකු පිළිබඳ දළ විශ්ලේෂණයක්

අපකීර්තිමත් ණය ඉතිහාසයක් ඇති අයට එය පරීක්ෂා නොකරන සමාගම් වලින් මුදල් ණයට ගැනීමට සිදුවේ. ජනප්රිය විශ්වාසයන්ට පටහැනිව, මේවා ක්ෂුද්ර මූල්ය සංවිධාන පමණක් නොවේ. සමහර බැංකු ඔවුන්ගේ ණය ගැනුම්කරුවන්ට තරමක් පක්ෂපාතී ය.

එවැනි සමාගම් සම්බන්ධ කර ගැනීම වඩා ලාභදායී වන්නේ ඒවායේ අනුපාත අඩු නිසා සහ ප්රමාණය හා නියමයන් වැඩි බැවිනි. පහත දැක්වෙන්නේ TOP-3 වඩාත් ජනප්රිය බැංකු ණය මත මුදල් ලැබීම සඳහා අයදුම්පත් අනුමත කිරීමේ ඉහළ සම්භාවිතාවක් සහිතව.

1) ටින්කොෆ් බැංකුව

ටින්කොෆ් ශාඛා හා කාර්යාල සම්පූර්ණයෙන්ම අතහැර දමා ඇති රුසියාවේ එකම බැංකුව වේ. මෙහි පාරිභෝගික සේවය අන්තර්ජාලය හරහා හෝ දුරකථනයෙන් මාර්ගගතව සිදු කෙරේ. රේඛාවල සිටීමේ අවශ්යතාවය මුළුමනින්ම ඉවත් කිරීමට මෙන්ම බැංකු ශාඛාවට පිවිසීමට කාලය ගත කිරීමට මෙය ඔබට ඉඩ සලසයි.

ණය මුදලින් මුදල් ලබා ගැනීම සඳහා ඔබට මෙහි අයදුම් කළ හැකිය ටින්කොෆ් ප්ලැටිනම් ක්රෙඩිට් කාඩ්... ඉදිරිපත් කරන ලද අයදුම්පත්රය පිළිබඳ තීරණය පැයක් හතරෙන් එකක් තුළ ගනු ලැබේ. ඒ අතරම, හානියට පත් ණය ඉතිහාසයක් ඇති ගනුදෙනුකරුවන්ට බැංකුව පක්ෂපාතී වේ.

ටින්කොෆ් ක්රෙඩිට් කාඩ්පතක ඇති වාසි අතර පහත දැක්වේ:

- අඩු අනුපාතය – 19,9% වසරකට;

- සහන කාලයක් ලබා ගත හැකිය දක්වා 55 දින - මෙම කාලය තුළ ණය ආපසු ගෙවනු ලැබුවහොත්, අධික ගෙවීමක් සිදු නොවේ;

- මුදල් ආපසු ලබා ගැනීමේ හැකියාව - කලින් 30මිලදී ගැනීම් සඳහා වියදම් කළ මුදලින්% ක් කාඩ්පත් හිමියා වෙත ආපසු ලබා දෙනු ලැබේ.

2) ඇල්ෆා බැංකුව

ඇල්ෆා බැංකුව විශාලතම රුසියානු බැංකු වලින් එකකි. මෙහිදී ඔබට ක්රෙඩිට් කාඩ්පතකින් ණය මත මුදල් ලබා ගත හැකිය.

ඒ අතරම, පරිපූර්ණ ණය ඉතිහාසයක් තිබීම කිසිසේත් අවශ්ය නොවේ.

ක්රෙඩිට් කාඩ්පතක් සඳහා වන ප්රධාන කොන්දේසි පහත පරිදි වේ:

- ණය සීමාව දක්වා 300 000 රූබල්;

- දක්වා පොලී රහිත කාල සීමාව 60 දින;

- සහන කාලය අවසානයේ අනුපාතය - 23,99% වසරකට;

- නොමිලේ කාඩ් සේවාව.

අතර වාසි ඇල්ෆා බැංකුව වෙන වෙනම වෙන්කර හඳුනාගත හැකිය ලබා ගත හැකි ඉහළ උපාධිය... ස්වයංක්රීය ටෙලර් යන්ත්ර විසි දහසකට වැඩි ප්රමාණයක් රට පුරා ඇති අතර, ඔබට උපරිම සුවපහසුවකින් මුදල් ආපසු ලබා ගත හැකි අතර ණය මුදල ගෙවිය හැකිය.

සලකා බැලූ බැංකුව තුළ, ලැබීමට අවස්ථාවක් තිබේ පාරිභෝගික ණය වඩා විශාල මුදලකට - දක්වා 2 000 000 රූබල්... කෙසේ වෙතත්, මෙම අවස්ථාවේ දී, ණය ඉතිහාසය පරීක්ෂා කිරීම වඩාත් සවිස්තරාත්මක වනු ඇත.

3) මොස්කව්හි වීටීබී බැංකුව

හිදී VTB බැංකුව මොස්කව් ඔබට ක්රෙඩිට් කාඩ්පතක් ලබා ගත හැකිය. මෙම සමාගම සෑම විටම ණය ඉතිහාසය පරීක්ෂා කරයි. කෙසේ වෙතත්, මෙය මෙහි ඉතා සූක්ෂම ලෙස සිදු නොවේ. එමනිසා, කීර්තිනාමය සමඟ එතරම් බැරෑරුම් ගැටළු නොමැති විට, ධනාත්මක තීරණයක් කෙරෙහි විශ්වාසය තැබිය හැකිය.

VTB බැංකුවේ මොස්කව් හි වඩාත් ජනප්රිය ණය පත් වලින් එකක් වන්නේ “අඩු ගාස්තු” ය, ඒ සඳහා වන ප්රධාන කොන්දේසි පහත පරිදි වේ.

- ණය සීමාව කලින් 300 000 රූබල්;

- සහන කාලය කාල සීමාව 50 දින;

- අනුපාතය පොලී රහිත කාල සීමාව අවසානයේ - 23,9% වසරකට;

- මුදල් ආපසු අනුපාතයට 5කාඩ් වියදම් වලින්%.

මොස්කව් හි VTB බැංකුවෙන් ක්රෙඩිට් කාඩ්පතක් ලබා ගැනීම සඳහා, ඔබ වෙබ් අඩවියේ අයදුම්පතක් පුරවා ගත යුතුය. තීරණයට පැය හතරෙන් එකක් පමණ බලා සිටීමට සිදුවනු ඇත. පිළිතුර ඔව් නම්, එය බැංකු කාර්යාලයට ගොස් කාඩ්පත ලබා ගැනීම සඳහා ඉතිරිව පවතී. ඔබ සතුව හැඳුනුම්පත් තිබිය යුතුය.

ඉදිරිපත් කරන ලද වැඩසටහන් සංසන්දනය කිරීම පහසු කිරීම සඳහා, ඒවායේ ප්රධාන කොන්දේසි පහත වගුවේ සාරාංශ කොට ඇත.

වගුව "කාඩ්පතකට ණයක් ලබා දීම සඳහා හොඳම කොන්දේසි සහිත ණය සංවිධාන":

| ණය සංවිධානය | කාඩ්පතේ උපරිම ණය සීමාව | සහන කාලයෙහි විශාලත්වය | පොලී රහිත කාල සීමාව අවසානයේ අනුපාතය | සූක්ෂ්ම සැලසුම් |

| ටින්කොෆ් බැංකුව | 300,000 රූබල් | දින 55 යි | වසරකට 19.9% කි | දින 1-2 ක් ඇතුළත කාඩ්පත නිශ්චිත ලිපිනයට ලබා දෙනු ලැබේ |

| ඇල්ෆා බැංකුව | 300,000 රූබල් | දින 60 යි | 23.99% වාර්ෂිකව | මාර්ගගත අයදුම්පතක් පිළිබඳ තීරණයක් මිනිත්තු කිහිපයක් ඇතුළත ගනු ලැබේ |

| VTB බැංකුව මොස්කව් | 350,000 රූබල් | දින 50 යි | වසරකට 23.9% කි | බැංකුවේ වෙබ් අඩවියේ නිකුත් කරන ලද අයදුම්පත පිළිබඳ ධනාත්මක තීරණයක් තිබේ නම්, කාඩ්පත ළඟම ඇති ශාඛාවෙන් ලබා ගත යුතුය |

* ණය දීමේ කොන්දේසි පිළිබඳ යාවත්කාලීන තොරතුරු සඳහා, නිල වෙබ් අඩවි බලන්න.

5. නරක ණය ඉතිහාසය සහ විදේශ ගමන් බලපත්ර ප්රමාදයන් සමඟ මට හදිසි මුදල් අවශ්ය නම් මට මුදල් ණයට ගත හැක්කේ කොතැනින්ද - TOP-3 MFOs පිළිබඳ දළ විශ්ලේෂණයක්

බැංකුවක් සම්බන්ධ කර ගැනීමේදී ධනාත්මක තීරණයක් ගැනීමට සෑම කෙනෙකුම සමත් නොවේ. මෙම අවස්ථාවේ දී, විශේෂ experts යන් උපදෙස් දෙන්නේ කාඩ්පතේ ණය සඳහා මුදල් ලබා ගැනීමට උත්සාහ කරන ලෙසයි ක්ෂුද්ර මූල්ය සංවිධානයක් හරහා... ඇත්ත වශයෙන්ම, එවැනි සමාගම්වල කොන්දේසි අඩු වාසිදායක වේ. කෙසේ වෙතත්, සෑම කෙනෙකුටම පාහේ මෙහි ණයක් ලබා ගත හැකිය. එපමණක් නොව, ඉක්මන් ප්රතිලාභයක් සහ සුළු ණය ප්රමාණයක් ලැබීමත් සමඟ, අධික ගෙවීම සුළුපටු නොවේ.

ණය සඳහා මුදල් නිකුත් කිරීමේ කොන්දේසි පහත දැක්වේ 3වඩාත් ජනප්රිය MFIs.

1) මුදල් මිනිසා

මුදල් මිනිසා - ඔබට ඉක්මනින් මුදල් ලබා ගත හැකි ක්ෂුද්ර මූල්ය සංවිධානයකි. යෙදුමක් සලකා බැලීමේදී, ණය ඉතිහාසයේ ගුණාත්මකභාවය කෙරෙහි ඔවුන් වැඩි අවධානයක් යොමු නොකරයි.

සමාගමකින් ණයක් ලබා ගැනීම සඳහා, වෙබ් අඩවියේ අයදුම්පතක් පුරවා ගැනීම ප්රමාණවත් වේ. මෙම අවස්ථාවේ දී, පමණි ගමන් බලපත්ර, ජංගම දුරකථන හා සිතියම, අරමුදල් බැර කරනු ලබන්නේ.

ඔබ පළමු වරට මනිමන් සම්බන්ධ කර ගත් විට, ඔබට ලැබෙනු ඇත 10 000 රූබල්. කෙසේ වෙතත්, ණය සීමාවේ වැඩි වීමක් සාමාන්ය ගනුදෙනුකරුවන්ට ලබා ගත හැකිය. 70,000 දක්වා රූබල්.

මනිමන් යම් කාලයක් සඳහා මුදල් ණයට දෙයි සිට 5 දින කිහිපයකට පෙර 18 සති... අයදුම්පත ලියාපදිංචි කළ මොහොතේ සිට අරමුදල් ලැබෙන තෙක්, ඊට වඩා වැඩි නොවේ 20 මිනිත්තු.

2) ක්රෙඩිටෝ 24

ක්රෙඩිටෝ 24 ක්ෂුද්ර මූල්ය සංවිධානයක් වන ඔබට කෙටි කාලයක් තුළ කිසිදු ගැටළුවක් නොමැතිව කාඩ්පතකින් මුදල් ණයට ගත හැකිය.

ඒ සමඟම, ඔබට ලැබුණු ආදායම් ප්රභවය මෙන්ම අරමුදල් ලැබීමේ අරමුණ පිළිබඳව කිසිදු තොරතුරක් සැපයීමට අවශ්ය නොවනු ඇත. ණය දෙන්නාට ඔබගේ විදේශ ගමන් බලපත්රයේ ස්කෑන් කිරීමක් හෝ උසස් තත්ත්වයේ ඡායාරූපයක් මෙන්ම ඔබේ බැංකු කාඩ්පත් විස්තර යැවීම ප්රමාණවත්ය.

ක්රෙඩිටෝ 24 හි කාඩ්පතකින් මුදල් ණයට ගැනීමේ ප්රධාන වාසි අතර පහත දැක්වේ:

- ණය සීමාව - 30,000 රූබල් දක්වා;

- සැඟවුණු ගාස්තු නොමැත;

- නිකුත් කිරීමේ අධික වේගය - තවත් බැහැ 15 මිනිත්තු;

- මූල්ය ගනුදෙනු ආරක්ෂා කිරීම;

- විවිධාකාර ආපසු ගෙවීමේ ක්රම - කාඩ්පතෙන්, ඊ-පසුම්බි සහ වෙනත් අය හරහා.

3) දෙහි-සයිම්

දෙහි-සයිම් ඉක්මනින් ණයෙන් මුදල් ලබා ගැනීමට ඉදිරිපත් වේ ඇප ලබා දීමේ අවශ්යතාවයකින් තොරව, ඇපකරුවන් ආකර්ෂණය කර ගැනීම, ලේඛන විශාල ප්රමාණයක් එකතු කිරීම.

අරමුදල් ලැබීමට, පියවර කිහිපයක් ගැනීම ප්රමාණවත් ය:

- MFO වෙබ් අඩවියේ ලියාපදිංචි වන්න;

- නිෂ්පාදිතය හඳුනා ගැනීම;

- මුදල් ලැබීම සඳහා අයදුම්පතක් පුරවන්න;

- ණය වාරයක් තෝරන්න.

අයදුම්පත අනුමත කිරීමෙන් පසු මුදල් කාඩ්පතට මාරු කරනු ලැබේ. ඔබට ඒවා උපරිමයෙන් ආපසු ලබා දීමට සිදුවේ 30 දින. තීරුබදු මත පදනම්ව, ඔබට දෙහි-සයිම් වෙතින් ණයක් ලබා ගත හැකිය 100,000 රූබල් දක්වා... කෙසේ වෙතත්, උපරිම මුදල ලබා ගත හැක්කේ පාරිභෝගිකයින්ට පමණි ප්රභූ-තත්ත්වය... එය ලබා ගැනීම සඳහා, ඔබ සක්රියව ණය ලබාගෙන ඒවා නියමිත වේලාවට ගෙවිය යුතුය.

නිත්ය ගනුදෙනුකරුවන්ට අඩු මිලකට සේවය කිරීමේ අයිතිය ඇත. කාලය තුළ එයට අනුකූලව 5 දින, ණය සඳහා පොළියක් අය නොකෙරේ.

වඩාත් විස්තරාත්මකව, විස්තර කරන ලද ක්ෂුද්ර මූල්ය සංවිධානවල ණය සඳහා මුදල් ලබා ගැනීමේ කොන්දේසි පහත වගුවේ සාකච්ඡා කෙරේ.

වගුව "වාසිදායක ණය කොන්දේසි සහිත TOP-3 MFOs":

| MFO නම | නිකුත් කළ ණය ප්රමාණය | ආපසු පැමිණීමේ කාලය | අනුපාතය |

| මුදල් මිනිසා | කලින් 70 000 රූබල් | කලින් 18 මාස | 1,85% සෑම දිනකම |

| ක්රෙඩිටෝ 24 | කලින් 30 000 රූබල් | උපරිම 30 දින | 1,90% සෑම දිනකම |

| දෙහි-සයිම් | කලින් 100 000 රූබල් | කලින් 30 දින | තනි තනිව තීරණය වේ |

* නිල වෙබ් අඩවි වලින් ණයක් ලබා දීම සඳහා වන කොන්දේසි පිළිබඳ යාවත්කාලීන තොරතුරු ඔබට සොයාගත හැකිය.

එසේම, අපගේ එක් ලිපියක, නරක ණය ඉතිහාසය සහිත ණය ලබා දෙන බැංකු සහ ප්රතික්ෂේප කිරීමකින් තොරව ප්රමාද වන්නේ කුමන බැංකු ගැනද යන්න ගැන අපි කතා කළෙමු.

6. මුදල් ගැනීමට තැනක් නොමැති නම් ණය වළකින් මිදෙන්නේ කෙසේද - විශේෂ experts යින්ගේ ප්රයෝජනවත් උපදෙස්

නූතන සමාජයේ පුරවැසියෙකුට තම ණය ගෙවීමට නොහැකි වූ විට තත්වයන් සුලභ නොවේ. මේ සඳහා හේතු වෙනස් විය හැකිය. නමුත් ප්රතිවිපාක බොහෝ විට සමාන වේ. ණය උගුලකට පමණක් හේතු විය නොහැක අඩුවීම ජීවන තත්වයන් පමණක් නොව, ණයගැතියා සතු දේපළ සම්පූර්ණයෙන්ම අහිමි වීම.

ඔබට ණය වළෙන් මිදිය හැකිය. කෙසේ වෙතත්, මෙය කිරීම පහසු නැත. ඔබේ ජීවන රටාව සම්පූර්ණයෙන්ම වෙනස් කිරීමට ඔබට සිදුවනු ඇත.

පළමුව, ඔබ එය තේරුම් ගත යුතුය ඔබ ණය හිමියන්ගෙන් සැඟවිය යුතු නැත... මෙම හැසිරීම ඔබට ණයෙන් මිදීමට උපකාරී නොවේ. මේ අතර, ණය ගැනුම්කරුගේ කීර්තිය නරක අතට හැරෙනු ඇත. දඩ මුදල් හේතුවෙන් ණය අඛණ්ඩව වර්ධනය වන බැවින් මෙය දැනටමත් දුෂ්කර තත්වයක් උග්ර කරනු ඇත.

මේ අතර, දුෂ්කරතා ඇති වූ විට, වහාම ණය දෙන්නාට දන්වන්න, බොහෝ විට ඔහු සමඟ එකඟ වීමට හැකි වනු ඇත. ණයක් පවතින බවට නඩුවක් අධිකරණයට මාරු කිරීමේදී, මුදල් නිකුත් කළ පුද්ගලයා විසින් පිරිවැය ගෙවිය යුතුය. සාමාන්යයෙන් ණය දෙන්නන් මෙම තත්වය මෙම තත්වයට ගෙන ඒමට ඉක්මන් නොවන්නේ එබැවිනි..

ණය සමාගම්වලට ඔවුන්ගේ මුදල් ආපසු ලබා ගැනීම වැදගත්ය, එබැවින් ප්රතිව්යුහගත කිරීම සඳහා සේවාදායකයින්ට බොහෝ විට විවිධ විකල්ප ලබා දෙනු ලැබේ.

බොහෝ විට, ප්රතිව්යුහගත කිරීම සඳහා පහත සඳහන් යෝජනා ක්රම වලින් එකක් භාවිතා කරයි:

- ගෙවීම් කල් දැමීම.මෙම අවස්ථාවේ දී, ඔබට මාස කිහිපයක් සඳහා ණය ගෙවීමට සිදු නොවේ. එකඟ වූ කාලයෙන් පසුව, නියමිත වේලාවට ගෙවීම් සිදු කරනු ලැබේ.

- ණය සඳහා පොළිය පමණක් ගෙවීම. නිශ්චිත කාලයක් සඳහා, ණය දෙන්නා ණය දෙන්නාට පොලිය පමණක් ගෙවීමට ඉඩ දෙයි. ඒ සමගම, ණය ප්රමාණය අඩු නොවේ.

- ණය දෙන්නා ණය නිදහස් කරයි. මෙතැන් සිට කිසිදු පොලියක් හෝ දඩ මුදලක් අය නොකෙරේ. තවද, ගෙවීම් මුදල අඩු කළ හැකිය the ණය ගැනුම්කරුට පිළිගත හැකි මට්ටමකට. නමුත් එය අමතක කරන්න එපා පදය මෙම අවස්ථාවේ දී, increase වැඩි වේ.

කුමන යෝජනා ක්රමයක් ඉදිරිපත් කරන්නේද යන්න ගිවිසුමේ නියමයන් මත පමණක් රඳා පවතී. සාමාන්යයෙන් ණය දෙන්නා ණය ගැනුම්කරුගේ තත්වය සැලකිල්ලට ගෙන ඔහු සඳහා හොඳම විකල්ප යෝජනා කරයි.

ආන්තික අවස්ථාවක, ජීවන තත්වයන් වෙනස් වූ විට සහ ණය තවදුරටත් ආපසු ගෙවීමට නොහැකි වූ විට, බංකොලොත්භාවය සඳහා පෙත්සමක් සමඟ උසාවියට යාම වටී.

කෙසේ වෙතත්, එය මතකයේ තබා ගත යුතුය එවැනි තත්වයක් තුළ, ණයගැතියාගේ දේපළ සඳහා එකතු කිරීම අය කරනු ලැබේ.

මුදල් ලබා ගැනීමට තැනක් නොමැති නම් ණය වළෙන් මිදෙන්නේ කෙසේද යන්න පිළිබඳ ප්රයෝජනවත් උපදෙස් 6 ක්

ඉඟිය 1. ගෙවීම් කිරීම සම්පූර්ණයෙන්ම ප්රතික්ෂේප නොකරන්න

අවම වශයෙන් අවම මුදලක් ගෙවීම සම්බන්ධයෙන් ණය දෙන්නා සමඟ එකඟ වීම වැදගත්ය. පවා 10% අඩු කිරීම ආරම්භ කිරීම සඳහා උපයන ආදායම බොහෝ විට ප්රමාණවත් වේ.

ඉඟිය 2. පළමුව වඩාත්ම මිල අධික ණය ඉවත් කරන්න

බොහෝ විට, ණය වළකට වැටීම ණය මත මුදල් ලැබීම පිළිබඳ ගිවිසුම් විශාල සංඛ්යාවක් නොසැලකිලිමත් ලෙස ක්රියාත්මක කිරීම හා සම්බන්ධ වේ. එවැනි තත්වයක් තුළ, පළමුවෙන්ම, ඔබ එම ණය වලින් මිදිය යුතුය, ඉහළම පොළිය.

එවැනි ණය ගෙවීම වඩා මිල අධිකය. එබැවින් ඒවා හැකි ඉක්මනින් ආපසු ගෙවිය යුතුය. ඒ අතරම, ඉතිරි ණය ගැන අමතක නොකරන්න. ඔබ ඒවා ආපසු ගෙවීම සම්පූර්ණයෙන්ම ප්රතික්ෂේප කරන්නේ නම්, බරපතල ය දඩ.

ඉඟිය 3. පවත්නා ණය නැවත මුදල් ලබා ගැනීම සඳහා ණයෙන් මුදල් ලබා ගැනීමට උත්සාහ කරන්න

ප්රතිමූල්යකරණ සේවාව අද ඉතා ජනප්රියයි. ණය සඳහා මුදල් ලැබීම පිළිබඳ නව ගිවිසුමක් අත්සන් කිරීමෙන් පවත්නා ණය ආපසු ගෙවීමට එය ඔබට ඉඩ සලසයි.

ප්රතිමූල්යකරණයෙන් වාසි කිහිපයක් ඇත:

- ණය කිහිපයක් එකකට ඒකාබද්ධ කිරීම;

- Terms කොන්දේසි වැඩිවීම හේතුවෙන් මාසික ගෙවීම අඩු කිරීම;

- පොලී අනුපාත අඩු කිරීම hence සහ ඒ නිසා වැඩිපුර ගෙවීම.

කෙසේ වෙතත්, ඔබ වෙළඳ දැන්වීම් පොරොන්දු අන්ධ ලෙස විශ්වාස නොකළ යුතු අතර වහාම මුදල් ප්රතිමූල්යකරණය සඳහා ඉල්ලුම් කිරීමට ඉක්මන් විය යුතුය.

මූලික වශයෙන් ඔබ පිරිනැමීමේ නියමයන් හොඳින් අධ්යයනය කළ යුතුය, ප්රතිශත සහ කොමිස් මොනවාදැයි සොයා බලන්න.

ඉන්පසු ප්රතිමූල්යකරණය සඳහා ණයක් සඳහා සේවා පිරිවැය ගණනය කිරීම සහ ඒවා වර්තමාන ණයවල පිරිවැය සමඟ සංසන්දනය කිරීම අවශ්ය වේ. ප්රතිමූල්යකරණය සඳහා යොමුවීම කෙතරම් ප්රයෝජනවත් දැයි තේරුම් ගැනීමට ඇති එකම ක්රමය මෙයයි.

මෙම උපදෙස් භාවිතා කිරීමට තීරණය කිරීමේදී, සලකා බැලීම වටී, ප්රතිමූල්යකරණ අයදුම්පත සාම්ප්රදායික ණයක් සඳහා වන ආකාරයටම සලකනු ලැබේ.

එබැවින්, ණය ඉතිහාසයේ බරපතල අඩුපාඩුකම් සහ පවත්නා වැරදි තිබේ නම්, ණය දෙන්නාගේ කැමැත්ත ලබා ගැනීම දුෂ්කර වනු ඇත.

ඔබට නරක නමක් තිබේ නම්, ඔබට දීර් interest කාලයක් සමඟ ඉහළ පොලී අනුපාතයකට ණයක් ලබා ගැනීමට උත්සාහ කළ හැකිය. මෙය ඔබගේ මාසික ගෙවීම අඩු කිරීමට උපකාරී වේ.

"උකස් ප්රතිමූල්යකරණය යනු කුමක්ද සහ එය යන්නේ කෙසේද" යන අපගේ ලිපිය කියවීමට අපි ඔබට උපදෙස් දෙමු.

ඉඟිය 4. මූල්ය සැලසුම් කිරීමට ඉගෙන ගන්න

ණය වළෙන් මිදීම දක්ෂයාට උපකාරී වේ මූල්ය සැලසුම්කරණය... විස්තරාත්මකව හා නිවැරදිව සැලකිල්ලට ගැනීම වැදගත්ය ආදායම් හා පිරිවැය... කිසියම් හේතුවක් නිසා දෙවැන්න වැඩි වුවහොත්, ඔබ ඔබේ මූල්ය හැසිරීම වෙනස් කළ යුතුය. මෙය ගැටළු විසඳීම සඳහා අමතර මුදල් රැස් කිරීමට උපකාරී වේ.

ඉඟිය 5. ඔබේ ආදායම වැඩි කරන්න

බොහෝ විට, හොඳ මූල්ය සැලසුම් කිරීම පවා මූල්යමය බර සමඟ කටයුතු කිරීමට උපකාරී නොවේ. එවැනි තත්වයක් තුළ එකම නිවැරදි විසඳුම අතිරේක ආදායම් මාර්ග සෙවීම විය හැකිය.

කෙසේ වෙතත්, ඔබ මෙම කරුණ සැහැල්ලුවට නොගෙන විවිධ වික්රමාන්විත ක්රියාවලට සම්බන්ධ නොවිය යුතුය. මෙය බොහෝ විට දුෂ්කර තත්වයක් නරක අතට හැරේ. සැබෑ පැත්තේ රැකියාවක් සොයා ගැනීම වඩා හොඳය.

ඉඟිය 6. අතිරික්තයෙන් මිදෙන්න

නඩත්තු කිරීම සඳහා මිල අධික භාණ්ඩ තිබීම නිසා බොහෝ විට පිරිවැය වැඩිවේ. ඔබ ඒවායින් මිදුනහොත්, ඔබේ මූල්ය තත්වය සැලකිය යුතු ලෙස වැඩිදියුණු කළ හැකිය. උදාහරණයක් වශයෙන්, ඔබට කුඩා මෝටර් රථයක් සඳහා විශාල මෝටර් රථයක් වෙනස් කළ හැකිය.

එපමණක් නොව, අද ඔබට අන්තර්ජාලයේ විශේෂිත වෙබ් අඩවි හරහා අනවශ්ය දේ පහසුවෙන් අලෙවි කළ හැකිය. මෙය ජීවන අවකාශය නිදහස් කිරීමට පමණක් නොව, ණය ගෙවීමට භාවිතා කළ හැකි අතිරේක ආදායමක් ද ගෙන එනු ඇත.

ඉහත ඉඟි අනුගමනය කිරීමෙන් ඔබට ණයෙන් මිදීමට උපකාරී වේ. නමුත් මෙය දීර් process ක්රියාවලියක් වන අතර එය ස්ථාවරව ක්රියා කිරීම අවශ්ය බව මතක තබා ගත යුතුය.

7. නිතර අසනු ලබන ප්රශ්න (නිතර අසන පැන)

කාඩ්පතක ණය මත මුදල් ලබා ගැනීමේ මාතෘකාව අධ්යයනය කිරීමේ ක්රියාවලියේදී බොහෝ ප්රශ්න පැන නගී. අපගේ පා readers කයින් සෙවීම් සඳහා කාලය නාස්ති නොකිරීමට, අපි සම්ප්රදායිකව ප්රකාශනය අවසානයේ ඒවායින් වඩාත් ජනප්රිය ඒවාට පිළිතුරු සපයන්නෙමු.

ප්රශ්නය 1. ඇප රහිතව ගෙවීමට පෙර පොළියට ණයට දෙන අයෙකු සොයා ගන්නේ කොහෙන්ද?

මුදල් ණයට දෙන පුද්ගලික ආයෝජකයෙකු සොයා ගැනීම අද දුෂ්කර නොවේ. ඉල්ලීම පරිදි, සෙවුම් යන්ත්රය විශාල විකල්ප ගණනාවක් ලබා දෙයි. ඒවායින් බොහොමයක් යෝජනා වේ මත පණිවිඩ පුවරු... කොන්දේසි ප්රශස්ත වන විකල්පයන් තෝරා ගැනීමට එය ඉතිරිව ඇත.

කෙසේ වෙතත්, සියල්ල එතරම් සරල නැත. දුෂ්කරතාවය වන්නේ සම්බන්ධතා වළක්වා ගැනීමයි වංචාකරුවන් හා අතරමැදියන්.

සංඛ්යාලේඛන එය සනාථ කරයි 50දැන්වීම් වලින්% ක් අතරමැදියන්ට අයත් වේ 40% වංචාකරුවන්ට හෝ ක්ෂුද්ර මූල්ය සංවිධානවල වෙබ් අඩවි වෙත යොමු කරයි. ඒක හැරෙනවා අන්තර්ජාලයේ දැන්වීම් වලින් 10% ක් පමණක් අවංක පුද්ගලික ණය දෙන්නන්ගෙන්.

වංචාකරුවන් වළක්වා ගැනීම සඳහා පිළිපැදිය යුතු වැදගත්ම රීතිය නම්: මුදල් ලැබුණු මොහොත දක්වා පෙරගෙවුම් ණයහිමියාට පැවරීම අවශ්ය නොවේ.

අවංක ආයෝජකයෙකු සඳහා වන නිර්ණායක පහත පරිදි වේ:

- ගනුදෙනුව නොතාරිස් කළ යුතු බව ණයහිමියා විසින්ම ඉල්ලා සිටී;

- ණය අනුපාතය අඩු විය නොහැක 25% (බොහෝ අවස්ථාවල දක්වා 50%);

- සේවායෝජකයා තහවුරු කිරීම සහ ඇපයක් ලබා දීම අවශ්ය නොවේ;

- සමහර අවස්ථාවලදී, ණය හිමියන්ට ඇපකරයක් අවශ්ය වේ (ව්යාපාරයක් නිර්මාණය කිරීම හා සංවර්ධනය කිරීම සඳහා මුදල් නිකුත් කරන්නේ නම්, සමාගමේ කොටසක් එය ලෙස භාවිතා කළ හැකිය);

- අවංක ණය දෙන්නා කිසි විටෙකත් ණය ගැතියා සමඟ පෞද්ගලික හමුවීමක් වළක්වයි.

ඉහත සඳහන් සියලු කොන්දේසි තෝරාගත් ආයෝජකයාට සාමාන්ය නම්, බොහෝ විට කරදර වීමට කිසිවක් නැත.

එසේ වුවද, වංචාකරුවන්ගේ සහ අතරමැදියන්ගේ සං signs ා ගණනාවක් තිබේ:

- අනිවාර්ය වාර්තාමය ආදායම තහවුරු කිරීම සඳහා වන කොන්දේසි ඔබ ආයෝජකයෙකු නොව බැංකු අතරමැදියෙකු බවට ලකුණකි;

- පුද්ගලික සම්බන්ධතා තොරතුරු සැපයීම ප්රතික්ෂේප කිරීම (ජංගම දුරකථන අංකය);

- සේවාදායකයකු සඳහා බැංකු ණයක් නිකුත් කරන අතරමැදියෙකුගේ තවත් ලකුණක් නම් ප්රමාදයන් ඇත්නම් වැඩ කිරීම ප්රතික්ෂේප කිරීමයි;

- ණය සඳහා මුදල් ලබා ගැනීම සඳහා වයස් සීමාවන් තිබේ;

- ඇතැම් ප්රදේශවල පදිංචිය සඳහා බලපත්රයක් ඇති පුරවැසියන්ට අරමුදල් නිකුත් නොකෙරේ;

- ඔබ ඉදිරියේ MFI ඇති බවට ලකුණක් වන්නේ සම්බන්ධතා තොරතුරු වෙනුවට වෙබ් අඩවියකට සබැඳියකි.

සාමාන්ය ජනයාගෙන් (පුද්ගලයින්ගෙන්) ලැබුනු මුදලකට එරෙහිව හදිසි මුදල් ණයට ගත යුත්තේ කොතැනද යන්න පිළිබඳ අපගේ ලිපිය කියවීමට අපි ඔබට උපදෙස් දෙමු.

ප්රශ්නය 2. කල් ඉකුත් වූ බැංකු කාඩ්පතක් සඳහා මට අද හදිසියේම මුදල් අවශ්ය වේ. රැකියාවක් සහ පොලියක් නොමැතිව ඔබට ඉක්මනින් ණයක් ලබා ගත හැක්කේ කොතැනින්ද?

මුදල් හදිසියේ අවශ්ය වන අවස්ථා සෑම කෙනෙකුටම ඇතිවිය හැකිය. ප්රමාදයන් තිබේ නම්, සෙවීම වඩාත් අපහසු විය හැකිය. එසේ වුවද, ණයෙන් මුදල් ලබා ගැනීම සඳහා සෑම විටම විකල්ප තිබේ. පහත දැක්වෙන්නේ වඩාත් ජනප්රිය ඒවාය.

- Relatives ාතීන්ගෙන් සහ මිතුරන්ගෙන් මුදල් ණයට ගැනීම. මෙම විකල්පය සාමාන්යයෙන් මුලින්ම මතකයට එයි. කෙසේ වෙතත්, එය සැමවිටම පිළිගත නොහැකි ය. Relatives ාතීන්ට අවශ්ය මුදල නොතිබිය හැකිය. එපමණක්ද නොව, ඔබට මුදල් අවශ්ය වන්නේ ඇයිද යන්න පැහැදිලි කළ යුතුය. කෙසේ වෙතත්, තවත් 80පුරවැසියන්ගෙන්%, මුදල් ණයට ගැනීමට උත්සාහ කරන විට, මෙම විකල්පය භාවිතා කරන්න. වයස්ගත පුද්ගලයින් සඳහා මෙය විශේෂයෙන්ම සත්යයකි.

- ඔබේ නිවස කුලියට ගැනීමෙන් අරමුදල් ලැබීම.තරුණ පුරවැසියන් අතිරේක අරමුදල් ආකර්ෂණය කර ගැනීම සඳහා නිර්මාණාත්මක විකල්ප සොයා බැලීම සාමාන්ය දෙයකි. ඔවුන්ගෙන් එක් කෙනෙක් relatives ාතීන් සමඟ ජීවත් වී ඔබේ මහල් නිවාසය කුලියට ගැනීමයි.

- පොලී රහිතව ක්ෂුද්ර ණය. එම්එෆ්අයි වෙතින් මුදල් ණයට ගැනීමේ වාසි සහ අවාසි ගැන බොහෝ අය දනිති. එහෙත් එවැනි සමාගම් බොහෝ විට පොලී රහිතව ණය උසස්වීම් ලෙස භාවිතා කරන බව කවුරුත් නොදනිති. මෙම සේවාව නව ගනුදෙනුකරුවන්ට ලබා ගත හැකිය.

- ක්රෙඩිට් කාඩ් අරමුදල් භාවිතය. එහි හරය නම්, මෙය පොලී රහිතව මුදල් ලබා ගැනීමේ මාර්ගයක් නොවේ. කෙසේ වෙතත්, මෙම මෙවලම නිවැරදිව භාවිතා කිරීමත් සමඟ: සහන කාලය තුළ මුදල් ආපසු ගෙවීමෙන් සහ කොමිස් උපචිත වීම වළක්වා ගැනීමෙන් ඔබට වැඩිපුර ගෙවීම වළක්වා ගත හැකිය.

- පුද්ගලික ආයෝජකයෙකුගෙන් ණය. ඔබ ව්යාපාරයක් නිර්මාණය කිරීමට හෝ සංවර්ධනය කිරීමට මුදල් සොයන්නේ නම්, ඔබට පුද්ගලික ආයෝජකයෙකු සම්බන්ධ කර ගත හැකිය. පොළිය වෙනුවට, ඔහු සමාගමෙන් කොටසක් ඉල්ලා සිටිය හැකිය.

බොහෝ අය පරිත්යාග කරන ස්ථානයට ගොස් නොමිලේ මුදල් ලබා ගැනීමට උත්සාහ කරති. කෙසේ වෙතත්, ඉක්මනින් ඒ ආකාරයෙන් මුදල් ඉපයීමට නොහැකි වනු ඇත. එකම විකල්පය රුධිරය පරිත්යාග කිරීමයි 40 වාර හෝ ප්ලාස්මා 60 හා ගෞරවනීය පරිත්යාගශීලියෙකු වන්න... මෙම අවස්ථාවේ දී, පුරවැසියාට හිමිකම් ඇත මාසික ගෙවීම්, සනීපාරක්ෂක මණ්ඩලයට නොමිලේ ගමනක් සෑම වසරකම, ගමන් වන්දි.

මූල්ය දුෂ්කරතා විසඳීම සඳහා බොහෝ දෙනෙක් උත්සාහ කරන්නේ බැංකු කාඩ්පතකට ණය වශයෙන් මුදල් ලබා ගැනීමට ය මාර්ගගතව... මෙය හැකි තරම් ලාභදායී හා effective ලදායී ලෙස සිදු කිරීම සඳහා, මෙම ක්රියා පටිපාටියේ සූක්ෂ්මතාවයන් පිළිබඳව ඔබව හුරු කරවීම වැදගත්ය.

අවසාන වශයෙන්, කාඩ්පතකින් මුදල් ණයට ගන්නේ කෙසේද සහ කොතැනද යන්න පිළිබඳ වීඩියෝවක් නැරඹීමට අපි නිර්දේශ කරමු:

නරක ණය ඉතිහාසයක් සහ ප්රමාදයන් තිබියදීත්, හදිසි ණය සඳහා මුදල් අවශ්ය අය සඳහා වීඩියෝවක්:

අයිඩියාස් ෆෝ ලයිෆ් වෙබ් අඩවියේ කණ්ඩායම සියළුම පා readers කයන්ට මූල්යමය යහපැවැත්ම ප්රාර්ථනා කරයි. ණයෙන් මුදල් ලබා ගැනීමේ අවශ්යතාවයක් තිබේ නම්, එය හැකි තරම් ලාභදායී ලෙස කිරීමට ඉඩ දෙන්න!